L'action des banques centrales a perturbé les marchés actions

Depuis plusieurs années, les injections de liquidités massives ont fortement perturbé le fonctionnement des marchés actions. En fait, la composante prix a quasiment disparu dans les décisions d’achat des investisseurs, surtout guidés par les mesures sans précédent des banques centrales, celles-ci les incitant à considérer qu’ils n’avaient « pas d’autre alternative » que les actions, dans un monde où les obligations étaient devenues outrageusement chères. C’est ce qu’on a appelé l’effet TINA (« there is no alternative »).

Alors que la normalisation monétaire est en cours, le marché est aussi amené à se reposer les questions fondamentales justifiant l’achat d’une action, la première étant de savoir si son prix est attrayant. C’est ainsi que revient au goût du jour une expression financière bien connue : « buy the dips » (acheter les creux). Elle matérialise l’idée que, dans les phases de baisse du marché, il faut profiter du repli pour acheter ou renforcer à meilleur compte une action.

Cela semble relever d’un certain bon sens, mais encore faut-il s’assurer du fait que le titre apparemment « soldé » le soit vraiment. Pour en juger, les investisseurs s’appuient souvent sur le price earning ratio (PER), qui mesure combien d’années de bénéfices l’investisseur paie au cours actuel.

Comprendre les marchés actions

Lorsqu’il achète une action, l’investisseur confie son argent à une entreprise dans le but d’en retirer un rendement, constitué par les bénéfices générés par l’entreprise. Une entreprise étant beaucoup plus exposée au risque de faillite qu’un Etat, l’investisseur va exiger un rendement plus élevé que ce qu’il obtiendrait en achetant, par exemple, une obligation d’Etat à 10 ans. Ce surplus de rendement est appelé la prime de risque actions (« equity risk premium » -ERP). Par exemple, si l’obligation d’Etat rapporte 2% et que l’achat d’une action rapporte un rendement théorique de 7%, la prime de risque est de 5% (ce rendement théorique n’est pas celui procuré par le dividende mais celui qu’apporterait un versement intégral des bénéfices de l’entreprise aux actionnaires).

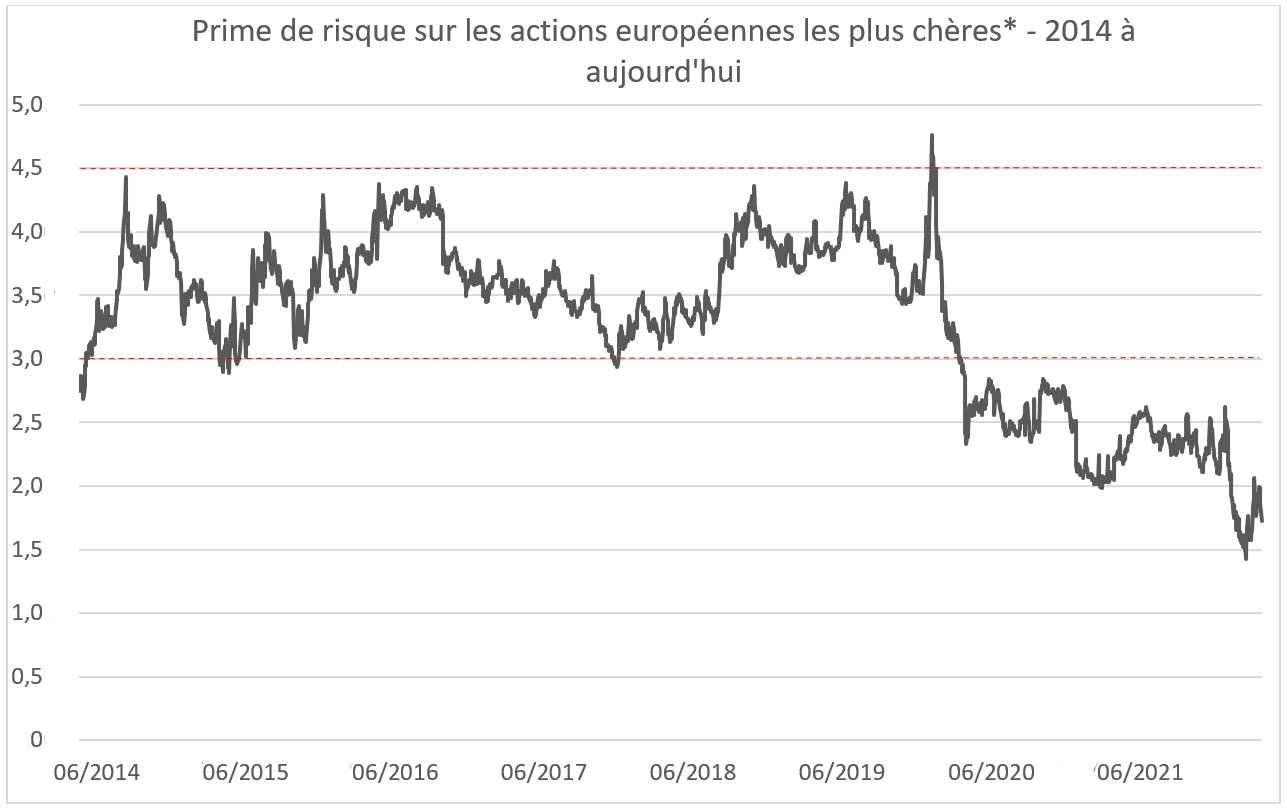

Comme on le voit sur le graphique ci-dessus, la prime de risque des actions européennes les plus chères a oscillé entre 3% et 4,5% sur la période 2014-2019 pré-pandémie, mais se situe aujourd’hui à des niveaux bien plus faibles, aux alentours de 2%. Cela indique que le marché s’est renchéri, et c’est encore plus vrai dans la période récente malgré la baisse du marché. Ce panier d’actions se payait en effet fin 2021 à un PER de 40 fois les bénéfices, et ce multiple est tombé à 31 fois au 30 mai. Cela n’a pourtant pas empêché, dans le même temps, la prime de risque actions de passer de 2,2% à 1,8%, le rendement des obligations d’Etat ayant fortement augmenté. Ce qui semble moins cher sur la foi des PER l’est en fait un peu plus, relativement aux obligations sans risque.

S’il est toujours tentant d’acheter moins cher qu’elles ne l’ont été des entreprises dont on connait la qualité, le pourcentage de baisse du cours par rapport à un sommet atteint dans des périodes de taux artificiellement bas n’est pas un indicateur pertinent à lui seul pour détecter des « bonnes affaires » sur le marché. Même si la qualité reste, n’oubliez jamais le prix.