Deux méthodes d'investissement soit disant distinctes

En finance, on oppose traditionnellement les investisseurs dits « croissance » aux investisseurs « value ». Les premiers sont censés s’intéresser en premier lieu au potentiel de croissance des sociétés dont ils achètent les actions, tandis que les seconds sont avant tout attentifs aux valorisations, préférant les valeurs« décotées ». Dans la seconde catégorie, on situe immanquablement le plus célèbre investisseur de la planète... un certain Warren Buffett.

Pourtant, les frontières sont plus poreuses qu’il n’y paraît entre ces deux méthodes d’investissement supposément distinctes. Ainsi, Warren Buffett lui-même considère-t-il la croissance comme un composant du calcul de la valorisation, dont l’importance, selon les cas, peut être négligeable ou énorme. Ce dernier adjectif ne signifie d’ailleurs pas que l’impact de la croissance sur la valorisation d’une entreprise soit nécessairement positif. Une augmentation de la croissance va certes ajouter de la valeur si l’activité concernée offre un fort retour surinvestissement, mais peut être un facteur négatif si, au contraire, la rentabilité de l’activité est insuffisante ou inexistante. La notion de rentabilité suffisante nous amène à celle de coût du capital. Pour être suffisamment rentable, une activité doit générer des flux de trésorerie (cashflows) supérieur au coût du capital investi.

Une autre question importante est le rythme auquel ces cash flows vont arriver dans les comptes de l’entreprise. De plus en plus - et c’est en particulier le cas des entreprises qui entendent ‘disrupter’ un marché existant -, on voit en bourse des sociétés qui expliquent au marché que leur stratégie vise à générer peu de cash flows à court terme, voire des cash flows négatifs, avec pour ambition d’avoir une rentabilité beaucoup plus élevée dans un futur plus lointain. On parle d’actions à duration longue, la duration étant la durée moyenne pondérée des flux financiers attendus, concept bien connu des investisseurs en obligations. Un euro touché dans dix ans n’a évidemment pas la même valeur que celui touché aujourd’hui, d’où l’utilisation dans les modèles de valorisation des entreprises d’un taux d’actualisation dépendant du coût du capital.

Comprendre la valorisation des actions à duration longue

Lorsqu’on examine la valorisation des sociétés cotées sous l’angle du rapport cours sur bénéfices (ou price earning ratio - PER), on se rend compte que les investisseurs acceptent de payer à des PER plus élevés les actions à duration longue. C’est logique, dans la mesure où les bénéfices immédiats, utilisés pour le calcul du PER, ne sont pas du tout représentatifs du potentiel de rentabilité futur. Pendant de nombreuses années, examiner une société comme Amazon sous le seul angle du PER aurait été vain, le géant américain réinvestissant constamment et massivement dans sa croissance future.

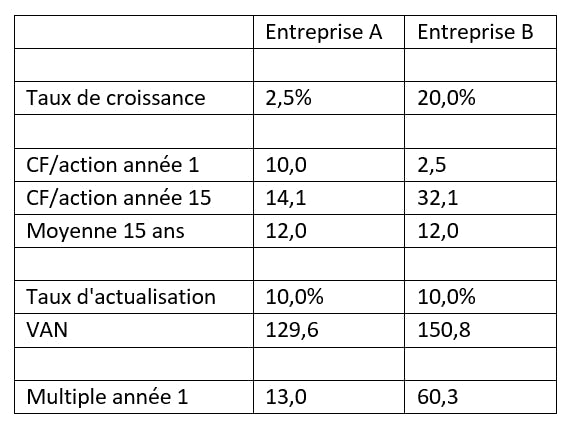

Prenons ainsi l’exemple de 2entreprises aux caractéristiques différentes :

· Entreprise A qui génère en année 1 un cash-flow par action de 10 EUR, avec un taux de croissance de 2.5% par an

· Entreprise B qui génère en année 1 un cash-flow par action de 2.5 EUR, avec un taux de croissance de 20% par an

Sur 15 ans, les 2 entreprises auront généré en moyenne le même cash-flow par action : environ 12 EUR par an. Cependant, le point de départ et la trajectoire diffèrent : Entreprise B dispose d’un cash-flow par action initialement 4 fois inférieur à celui de l’Entreprise A, mais au bout de 15 ans elle génère le double. À quel multiple devraient se traiter ces 2 entreprises ?

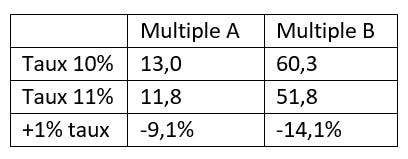

Si l’on applique un modèle de valorisation ‘DCF’ à ces 2 entreprises, avec un taux d’actualisation identique de 10% et une valeur terminale égale à la15e année de cash-flow capitalisée au taux d’actualisation, on obtient le résultat suivant : la valeur d’Entreprise A correspond à un multiple implicite de 13.0x la première année de profits, alors que celle d’Entreprise B correspond à un multiple implicite de 60.3x.

Si les actions à duration longue sont un réservoir d’opportunités, les investisseurs ne sont pas forcément conscients de la grande variabilité du PER du marché au fil du temps. Et surtout, ils ne réalisent pas à quel point la valorisation de la partie la plus chère du marché est sensible à deux facteurs. D’abord, plus une entreprise affiche une forte croissance, justifiant des multiples de valorisations élevés, plus ces derniers seront impactés négativement par un fléchissement de la croissance bénéficiaire. Une révision baissière même légère des bénéfices de l’année n+1 peut ainsi entraîner un ‘de-rating’ en apparence disproportionné.

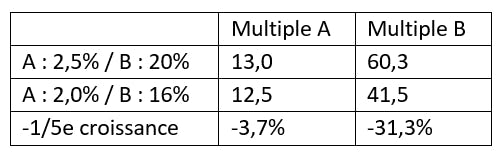

Reprenant notre exemple précédent, imaginons que le taux de croissance des 2 entreprises soit réduit d’un cinquième, soit un taux de croissance de 2.0% pour entreprise A et de 16% pour entreprise B. Logiquement, la croissance des 2 entreprises étant plus faible, leurs multiples respectifs devront comprimer, toutes choses étant égales par ailleurs. Mais l’application du même modèle de DCF que précédemment indique une compression bien plus forte pour l’entreprise B. Alors que l’entreprise A voit son multiple se réduire de 13.0x à 12.5x, celui d’entreprise B voit son multiple comprimer de 60.3x à 41.5x. Entreprise B a donc une sensibilité du multiple à la croissance bien plus élevée, alors même qu’en apparence la croissance reste très forte.

Cela illustre bien la forte sensibilité des valorisations de certaines sociétés aux hypothèses de croissance. Cette sensibilité a pu être constatée en pratique récemment, avec la forte réaction de valeurs comme Netflix ou Zoom suite à des déceptions sur leurs prévisions de croissance.

L’autre point important à comprendre dans le contexte actuel, c’est que la valorisation des actions à duration longue est également très sensible au niveau des taux d’intérêt, dont dépend le taux d’actualisation utilisé par les modèles de valorisation. Alors que le risque de dérapage inflationniste est aujourd’hui bien réel et pourrait justifier un relèvement des taux plus brutal qu’attendu de la part des principales banques centrales, c’est un point à ne pas négliger lorsqu’on accepte de payer une entreprise à des multiples élevés.

Toujours avec le même exemple, une augmentation du taux d’actualisation de 1% (soit 11% au lieu de 10%),entraine une compression du multiple de 9% pour Entreprise A (de 13.0x à11.8x), et de 14% pour entreprise B (de 60.3x à 51.8x).

En conclusion, les entreprises ayant une forte croissance des cash-flows, si elles bénéficient effectivement de multiples plus élevés, ont également une sensibilité accrue de ces multiples aux taux de croissance et au taux d’actualisation.

Le contexte actuel nous rappelle que la vie d’une entreprise n’est pas un long fleuve tranquille modélisable sous Excel. En plus de devoir affronter la concurrence il faut faire face à tous les aléas tels que la Covid ou la guerre en Ukraine et ses répercussions. De plus, de nombreuses banques centrales dans le monde relèvent leurs taux d’intérêts pour faire face à l’inflation.

Il est donc important pour les investisseurs de garder à l’esprit que cette sensibilité peut devenir un facteur de risque important.