Chers Co-investisseurs,

L’année 2022 a été brutale. Les tensions géopolitiques nous ramènent à la période de la guerre froide; la crise énergétique au choc pétrolier des années 70. A l’époque, pour absorber ces chocs, le monde profitait encore des plans de relance qui ont suivi la deuxième guerre mondiale. Aujourd’hui, nous profitons des programmes mis en place post Covid. Les Etats doivent maintenant mettre en place les conditions pour favoriser les investissements nécessaires pour recouvrer leur souveraineté industrielle, technologique et énergétique.

En 2022, notrefonds Long Short BDL Rempart, qui a un objectif de performance absolue, affiche une performance de +14.9%. La valeur des parts est au plus haut depuis la création et affiche une performance cumulée depuis création de 106.5% (Données au 30/12/2022).

BDL Convictions, réplique de la poche longue de BDL Rempart, est lui en baisse de 6.9%. Il fait mieux que son indice de référence, le stoxx 600 dividendes réinvestis, qui est en baisse de de 10.7% (données au 30/12/2022). La surperformance depuis la création du fonds BDL Convictions, fonds PEA, est de 92.1%. La performance annualisée est de 8.8% bien que nous ayons eu sur cette période à traverser la crise financière, la crise de l’euro, le Brexit, la pandémie et maintenant la guerre.

L’année a été boursièrement violente car nous assistons à une remontée rapide des taux d’intérêts pour lutter contre l’inflation. La conséquence immédiate a été d’entrainer à la baisse le prix de tous les actifs sans exception. Les multiples de valorisation des marchés européens reviennent sur leur moyenne historique mais de nombreuses dispersions restent extrêmes. Les réajustements nécessaires, après toutes ces années de distorsions monétaires ne sont, selon nous, pas terminés.

Après la réinitialisation des multiples de valorisations des actifs à laquelle nous avons assisté en 2022, il est fort probable que 2023 soit l’année du réajustement des prévisions bénéficiaires des entreprises. Selon nos analyses, nous aurons un réajustement des marges cette année. Elles ne pourront pas rester sur le point haut, d’environ 10% de marge nette, atteint en 2022 pour l’agrégé du stoxx600. En effet, les mouvements d’accordéon liés au covid et à la poussée inflationniste doivent maintenant se normaliser. L’année 2020 a été celle du confinement et de la baisse des volumes entrainant une baisse des marges. Lefort rebond des volumes en 2021 avait permis de propulser la rentabilité. Les hausses de prix passées par anticipation en 2022 pour compenser l’inflation des matières premières, ont consolidé un peu plus ces bonnes performances financières. En 2023, si le niveau d’inflation devait ralentir, nous aurions alors mécaniquement un pincement de la profitabilité des entreprises. Les coûts resteront élevés avec l’inertie des hausses salariales et la fin des couvertures mises en place sur les matières premières avant leur flambée. Les volumes seront, selon nous, en baisse sous l’impact combiné du déstockage et du ralentissement de l’activité économique dû à la remontée des taux d’intérêts.

La grande inconnue de l’année sera l’évolution du prix de l’énergie. Les températures douces de ce début d’hiver et la politique anti-covid des Chinois ont joué en notre faveur. Nous avons pu maintenir nos stocks de gaz au plus haut en récupérant notamment leurs volumes de gaz naturel liquéfié non consommés. Il est vrai que la situation sur les prix est beaucoup moins inquiétante que la situation cataclysmique que nous avons connu cet été. Malheureusement, ces prix restent largement supérieurs à ceux que nous connaissions avant l’invasion russe et le sabotage du pipeline Nordstream. La situation énergétique de l’Europe risque de rester tendue, même à court terme, car la fin de la politique anti-covid en chine va entrainer un rebond de la consommation chinoise qui était environ de deux millions de barils par jour en dessous de leur consommation normale. La reprise du trafic aérien mondiale devrait elle aussi stimuler la consommation de kérosène. La demande devrait donc connaitre un important rebond, modulo la profondeur du ralentissement économique mondial, tandis que l’offre sera elle contrainte par l’embargo russe et les problèmes de production des différents membres de l’OPEP qui n’arrivent pas à produire à leur niveau de quota.

Les tensions géopolitiques, la crise de l’énergie, la réindustrialisation et la transition climatique vont peser sur les comptes de résultats et les bilans des acteurs économiques. La pression des coûts énergétiques, la hausse des salaires, des impôts et des coûts de financement vont comprimer les profits des entreprises. Les augmentations des investissements pour décarboner, digitaliser et rapprocher la chaine de production viendront s’additionner à plus de besoins en fonds de roulement car toute les chaînes de production devront avoir plus de stocks de précaution. Pour garder un niveau de retour sur capitaux employés stable, les entreprises devront continuer à augmenter leurs prix. La guerre, c’est inflationniste !

Nos investissements

Nos investissements long (BDL Rempart, fonds Long/Short & BDL Convictions, fonds PEA)

Nous avons construit nos investissements sur deux blocs principaux. Le premier est constitué d’entreprises résilientes aux cycles économiques. L’autre bloc principal du portefeuille a pour but de continuer à nous protéger du risque inflationniste. Viennent ensuite le groupe des entreprises qui bénéficient des« Megatrends » et celui des leaders industriels eux plus cycliques mais dont les valorisations semblent anticiper une trop forte dégradation des bénéfices.

Nos investissements les plus importants restent sur les actifs d’infrastructures Vinci et Eiffage. Nous apprécions ce modèle économique de résilience du trafic autoroutier et aéroportuaire. Les tarifs sont indexés sur l’inflation et nous bénéficions du méga trend sur les services à l’énergie. Nous estimons que 80% des cash-flows sont récurrents. La partie la plus cyclique dans la construction nous permet d’avoir les synergies nécessaires pour le développement d’infrastructures. Leurs carnets d’ordres sont d’ailleurs au plus haut.

Saint-Gobain a été transformée par son nouveau patron, Benoit Bazin. En plus de la participation dans Sika, les actifs sous performants ont été cédés pour 9 milliards d’euros de chiffres d’affaires. Les sommes ont été réinvesties dans la chimie et les matériaux de construction. Le groupe a ainsi autofinancé et optimisé 30% de son chiffre d’affaires passant les marges opérationnelles proforma de 7,7% à 10%. Le groupe a maintenant une répartition géographique équilibrée entre l’Europe, les Etats-Unis et les pays émergents.

Safilo, notre entreprise de montures de lunette dans laquelle nous avons une participation importante continue de bénéficier de la digitalisation du secteur et de l’amélioration de ses marges. Smith et Blenders font un carton aux Etats-Unis !

Nos investissements short (BDL Rempart, fonds Long/Short )

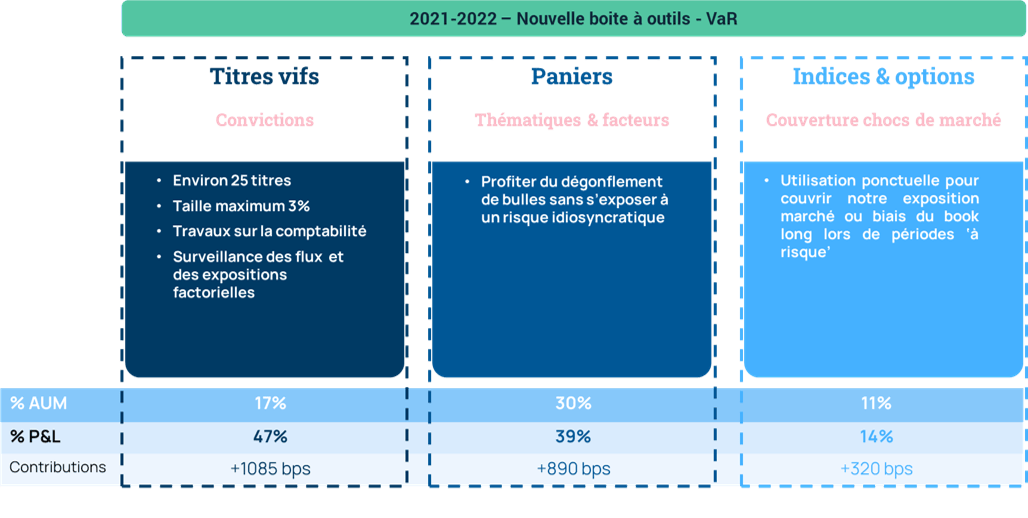

L’élargissement de notre boite à outils et la mise en place de la VaR ont été bénéfiques à la gestion de la poche short du portefeuille. La décomposition de la performance sur la partie short de nos investissements se décompose de la façon suivante :

En plus des quelques titres sur lesquels nous pensons qu’il y a un problème de bilan nous avons toujours notre panier des entreprises dont les cours de bourse nous semblent toujours déconnectés de la réalité. Après la forte baisse et la compression des multiples nous avons pris les profits sur environ la moitié des titres de ce panier.

Développement

En 2022 nous avons continué à développer notre outil industriel.

Nous avons perfectionné notre outil de notation interne sur l’ESG. Notre version 3du QIRA (Quality Investing Reponsible Analysis) renforce le poids de notre analyse qualitative pour mieux s’aligner avec nos objectifs d’actionnaires.

Conformément à la réglementation en vigueur à partir du 1er janvier nous avons formalisé notre définition de l’investissement durable. Notre processus exigeant construit en quatre étapes qualifie comme durable 46% de notre univers d’investissement initial.

Concernant la taxonomie, nos travaux ont montré que les estimations sont souvent incohérentes d’un fournisseur à l’autre. Il nous faudra attendre les données publiées dans les rapports annuels 2O22 pour effectuer un travail plus rigoureux.

Nous continuons aussi, bien sûr, d’investir dans notre principal actif : notre équipe.

Guillaume Albinet a rejoint cette année les équipes en tant que trader et apporte à BDL toute son expérience d’HSBC.

Pour compléter les équipes d’analyse, Apolline Brilland a rejoint Jean Duchein pour travailler en tant qu’analyste généraliste.

Louis Larere retrouve ses habitudes chez BDL et revient en tant qu’analyste sur les secteurs de la santé, les services publics et la chimie.

L’équipe commerciale s’est elle aussi agrandie avec l’arrivée de Périne André-Maldant pour suivre les CGP et animer les régions Nord, Nord-Est et l’Ile de France.