"Notre plus grande gloire n'est pas de ne jamais tomber, mais de nous relever chaque fois que nous tombons." - Confucius

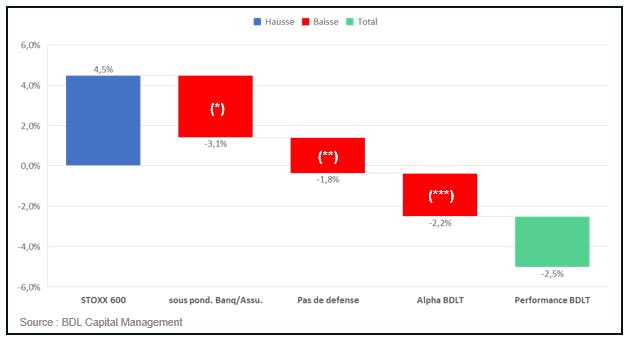

Au 29 avril 2025, après deux exercices largement positifs, le fonds (part GP) affiche une performance depuis le début de l'année (YTD) de -2,5%, contrastant avec les +4,5% du STOXX 600 Dividendes Réinvestis et les -5,8% du marché américain (S&P 500).

Nous restons convaincus qu'à long terme, une société intégrant mieux les enjeux de durabilité que ses concurrents devrait connaître une croissance de ses profits plus rapide, améliorant ainsi significativement le rendement pour l'actionnaire. En conséquence, notre objectif de surperformer notre indice de référence (le STOXX 600, représentant « l'économie réelle ») demeure selon nous pertinent. Toutefois, bien que nous maintenions notre conviction quant au bien-fondé de notre approche GARP (Growth At a Reasonable Price), investir judicieusement dans des entreprises de croissance requiert toujours une solide capacité de projection.

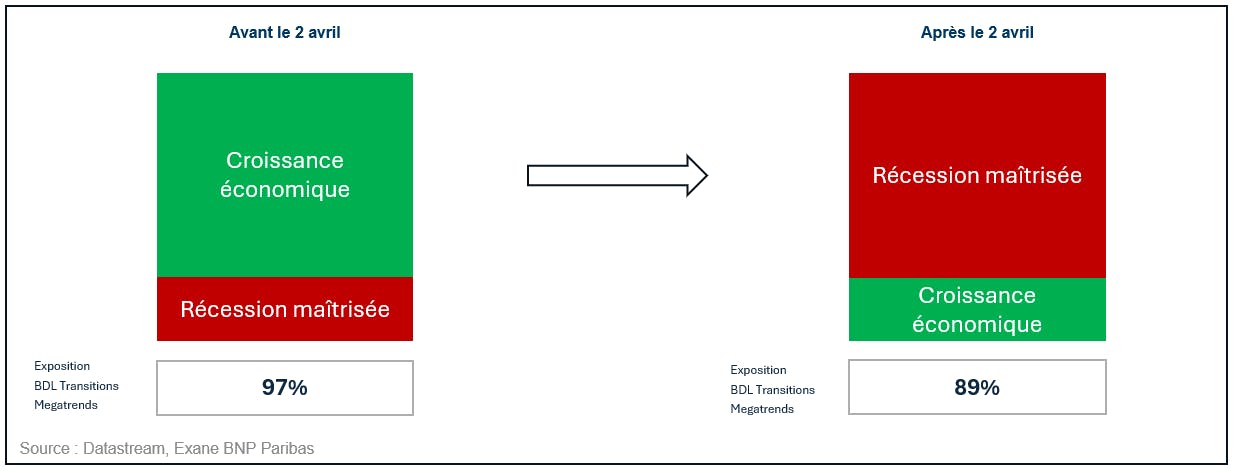

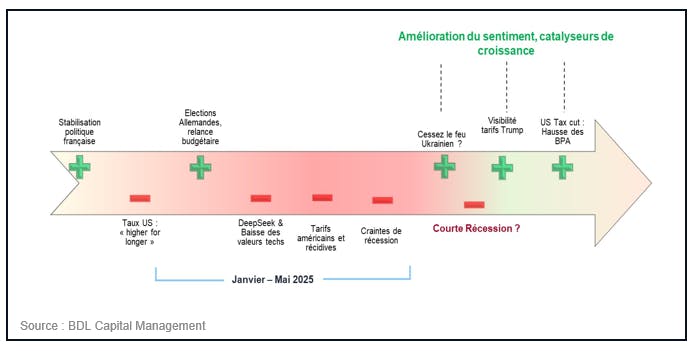

Le 2 avril, initialement perçu comme un jour de clarification (« Liberation Day »), a paradoxalement renforcé l'incertitude et accru le risque de récession aux États-Unis. Les hausses tarifaires — les plus significatives depuis 1900 — pèsent désormais sur la consommation, alimentent l’inflation et suscitent des craintes de mesures de rétorsion d'autres pays. Que ce soit sur le plan économique ou militaire, l'ordre mondial des 50 dernières années est remis en question, et la visibilité s'est brutalement réduite. Nos investissements dans les transitions de demain ont été impactés, malgré l'adoption d'une attitude prudente initiée dès mars 2025.

L'économie américaine devrait vraisemblablement ralentir, et nos modèles financiers anticipent désormais une récession de courte durée. Cependant, plusieurs éléments suggèrent une amélioration progressive de la visibilité : la clarification de la politique tarifaire américaine, la préparation d'un plan de relance en Chine, l'engagement européen dans des initiatives de reshoring, et les banques centrales disposent de davantage de marges de manœuvre qu'à l'époque des taux à zéro. La visibilité s'améliore, et un environnement plus favorable à l'investissement dans les grandes transitions se met en place dans un marché où les valorisations ont fortement chuté.

1. Sous-performance depuis le début de l'année de BDL Transitions Megatrends GP vs STOXX 600 Dividendes Réinvestis (au 29/04/2025)

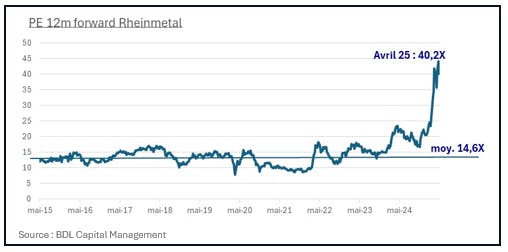

(*) Sous pondération banque : nous maintenons une position prudente sur le secteur bancaire, en l'absence à ce jour d’un véritable thème croissance/durabilité cohérent avec notre philosophie d’investissement. Après un excellent début d’année, le secteur bancaire est revenu à des niveaux de valorisation proches de leur moyenne historique, réduisant le potentiel de revalorisation à court terme. (**) Absence de titres de défense : conformément à notre prospectus, le portefeuille n'inclut pas de titres du secteur de la défense, ce qui a constitué un facteur de sous-performance. Néanmoins, la valorisation de certains acteurs du secteur semble désormais refléter des attentes très hautes quant à la hausse des budgets de la défense européens et américains, pouvant être remises en cause en cas de désescalade géopolitique. La création d’alpha de la défense vs le marché est-elle au pic ? Exemple : Rheinmetall XPE évolution :

(***) Destruction d’alpha :

a) Deux profit warnings :

- Novo Nordisk (113 bps) pénalisé par les résultats décevants de l’étude Redefine 2 sur le Cagrisema (perte de poids de 15,7% contre 25% attendus) ainsi que l’annonce d’un partenariat entre Roche et Zealand Pharma. Ces nouvelles nous ont fait renforcer notre position trop tôt sur Novo Nordisk en pensant que l’essai clinique du Cagrisema pourrait être largement amélioré. Toutefois, la lutte contre l’obésité reste un thème structurel fort. La valorisation actuelle de Novo Nordisk (14x PE, soit son plus bas sur 10 ans) semble désormais refléter les risques avec un EPS CAGR 24-30 de +20%.

- Lindab Technology (88 bps), la reprise du marché du bâtiment durable dans les pays nordiques a été repoussée par les tensions géopolitiques, malgré la baisse des taux démarrée par la BCE en juin 2024. Compte tenu de la faible visibilité sur les bénéfices par action à court terme, nous avons vendu la position en attendant un redémarrage concret du carnet de commandes.

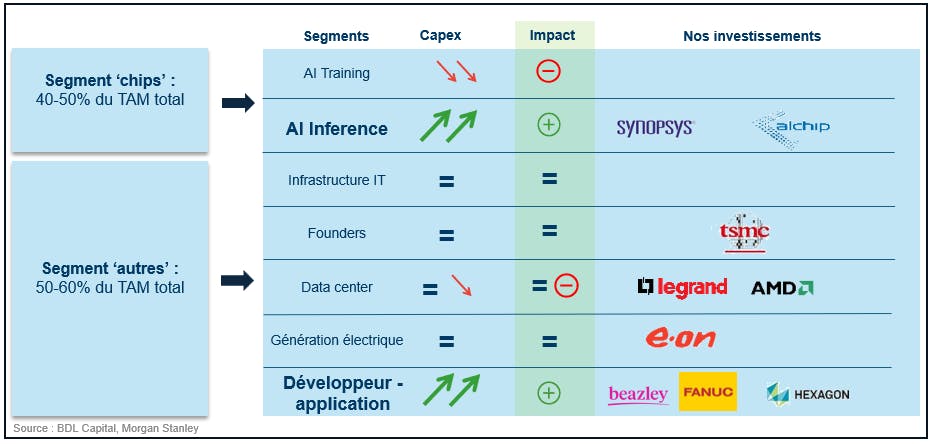

b) L’impact Deepseek (318 bps) : la sortie de Deepseek a introduit des craintes de déflation dans l’IA entraînant une baisse globale des titres investis dans le digital. Nous pensions avoir dérisqué le portefeuille en vendant nos positions pures IA en 2024 mais le dégonflement de la bulle IA ainsi que les incertitudes tarifaires américaines USA/Chine/Taiwan ont emporté tous nos titres investis dans la Transition Digitale avec eux. Nous anticipons désormais que le marché valorisera davantage les résultats publiés que les anticipations. La thématique « IA déflation » devrait dominer le secteur TMT dans les mois à venir. L’IA est un outil formidable pour gagner en productivité économique et réduire l’exploitation des ressources. Dans cette thématique nous pensons que nous sommes bien positionnés pour cette nouvelle phase économique d’adoption IA avec des investissements sur les segments qui vont croître vite : l’IA Inference (Alchip technology, AMD) et les IA Early Adopters (Beazley, Fanuc, Hexagon).

2. Potentiel futur du portefeuille

Quelles sont les forces du portefeuille de BDL Transitions Megatrends dans cet environnement ? a) Une poche de liquidités pour saisir les opportunités de nouveaux investissements dans la baisse :

b) Le newsflow macroéconomique négatif proche de son pic ?

Le portefeuille semble bien positionné pour la révision à la baisse des earnings avec une exposition défensive/cyclique de 45%/55% au 29 avril 2025 et une anticipation dans nos modèles financiers d’un ralentissement économique et d’une baisse du dollar. La potentialité de rebond de nos investissements cycliques reste entière en cas de nouvelles macro rassurantes avec notamment un beta fortement positif sur un cessez-le-feu ukrainien et de la visibilité sur les tarifs : Transition Digitale & Transition Infrastructures Propres. c) Une décote historique du portefeuille sur 10 ans vs marché et en absolu :

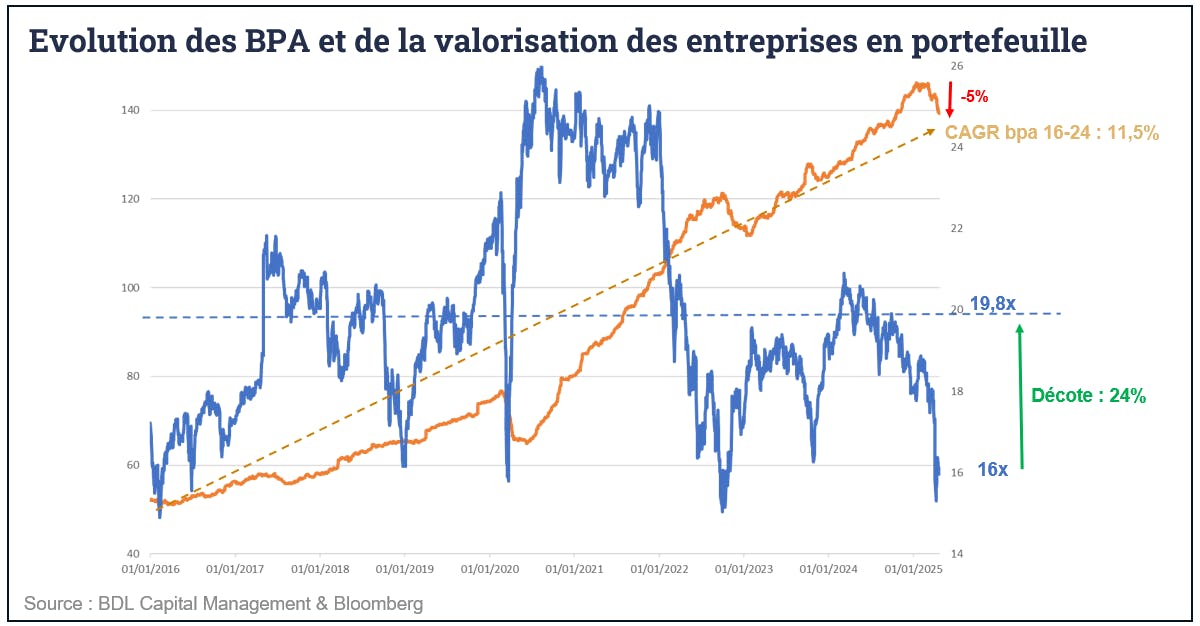

Le portefeuille traite désormais à 16X PE 12m, avec une croissance moyenne sur 10 ans de 11,5% par an, soit une décote de 24% sur l’historique et ce malgré une baisse déjà enregistrée de 5% des BPA. A date, le STOXX 600 traite à 14X PE 12m soit une décote de 14% vs le portefeuille de BDL Transitions Megatrends. Cette décote nous semble trop faible au regard de la différence de croissance historique des EPS entre le STOXX 600 et les sociétés du portefeuille de BDL Transitions Megatrends : 4,3% CAGR sur 10 ans contre 11,55% CAGR respectivement.

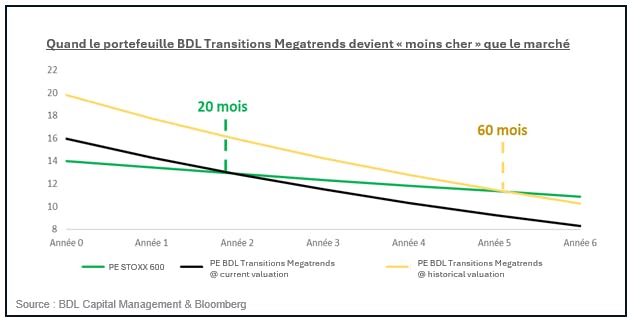

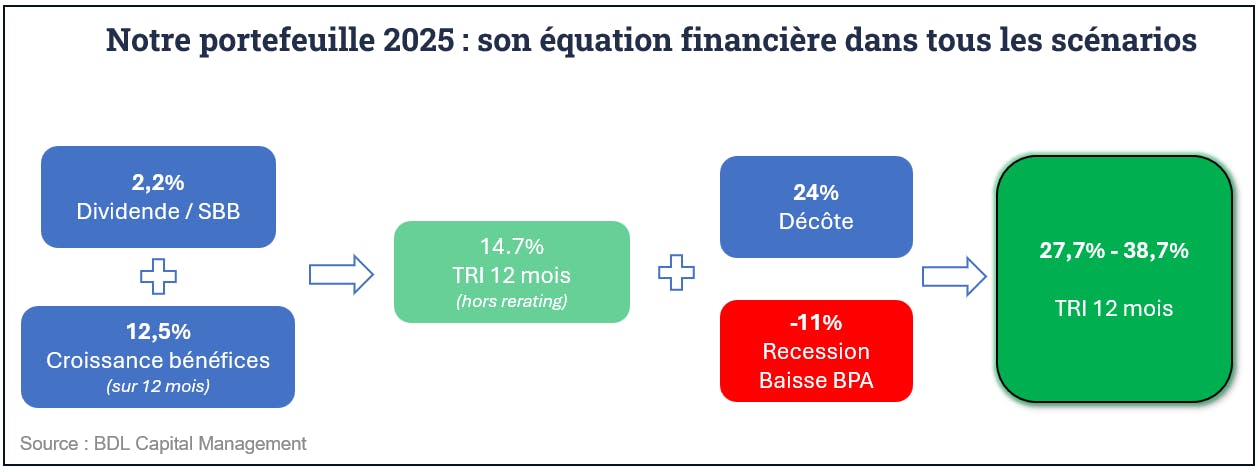

En modélisant, une croissance moyenne future pour notre portefeuille de 11,55% des EPS (CAGR historique sur 10 ans) contre 4.30% pour le STOXX 600 et compte tenu de sa valorisation actuelle, nous estimons que le portefeuille pourrait traiter sur le même multiple que le STOXX 600 dans à peine 20 mois à 12,8X les résultats. Historiquement, il fallait attendre 60 mois pour que les courbes de valorisation se croisent. BDL Transitions Megatrends offre ainsi une exposition à des sociétés à forte croissance avec une valorisation très proche de celle du marché. d) Un TRI sur 12 mois attractif avec ou sans ralentissement économique :Goldman Sachs anticipe une baisse moyenne des BPA de -16% sur 12 mois en cas de récession. Avec -5% déjà enregistrés, nous estimons que le portefeuille est aujourd’hui bien positionné pour les 12 prochains mois avec : 1/ une croissance forte et visible de 12,5% en moyenne, 2/ du retour aux actionnaires déjà annoncé 2,2% et 3/ une forte décote qui intègre tout ou partie d’une éventuelle récession.

Le début d’année n’a pas été à la hauteur de nos espérances, mais nous pensons que sur la durée notre méthodologie d’acheter des sociétés de croissance avec de la visibilité au bon prix créera de la valeur. A court terme, l'association d'entreprises de qualité, positionnées sur des thématiques de transitions durables, et d'une valorisation attractive offre un fort potentiel de revalorisation.

Jean Duchein et l’équipe de gestion de BDL Transitions Megatrends.