Chaque mois, retrouvez la chronique de Maxime Hayot sous l'angle de l'analyse quantitative.

Pourquoi les investissements se concentrent généralement sur les actions et les obligations ?

+5.0%, c’est le taux d’inflation annuel de la zone euro en décembre 2021. La publication de ces chiffres d’inflations en janvier a secoué les marchés financiers et réveillé la Banque Centrale Européenne qui a dû reconnaitre que l’inflation était un souci. En janvier, le CAC 40 a reculé de -2.15%. Sur la même période, le taux des obligations d’état françaises à 10 ans (OAT, Obligations Assimilables du Trésor) est passé de 0.19% à 0.43%, entrainant une baisse[1] de ces OAT d’environ -1.30%. Ces deux actifs de références, les actions et les obligations, ont eu une performance négative sur la période : leur corrélation a été positive.

La corrélation entre les actions et les obligations a toujours été un paramètre important pour construire des allocations diversifiées. Historiquement, ces deux actifs sont anti-corrélés, c’est-à-dire que les obligations peuvent offrir une protection en cas de performance négative des actions. Par exemple, avec une corrélation[2] moyenne de -0.21, cela a été le cas en 2020. Alors que le CAC 40 a perdu environ -7% en 2020, les OAT ont progressé d’environ +5%, elles ont joué leur rôle de diversification.AnnéeCorrélation2018-11.67%2019-21.12%2020-21.15%2021-9.63%20228.60%

Source : Bloomberg et BDL Capital Management

Pourquoi cette relation historique change ?

Cependant, depuis 2021, et plus encore en ce début d’année, la corrélation a beaucoup augmenté pour même devenir positive. Les actions et les obligations évoluent maintenant en tandem, cela signifie que ces dernières ne jouent plus leur rôle de diversification.

Ce phénomène s’explique principalement par deux points :

- Les rendements offerts par les OAT sont bas (+0.43% par an sur 10 ans à fin janvier). La montée de l’inflation tend à rogner encore d’avantage le rendement réel et ainsi réduire le pouvoir d’achat de l’investisseur.

- Les niveaux élevés d’inflations et la normalisation de la situation sanitaire augmentent la probabilité d’une hausse des taux de la Banque Centrale Européenne.

Que nous disent les données ?

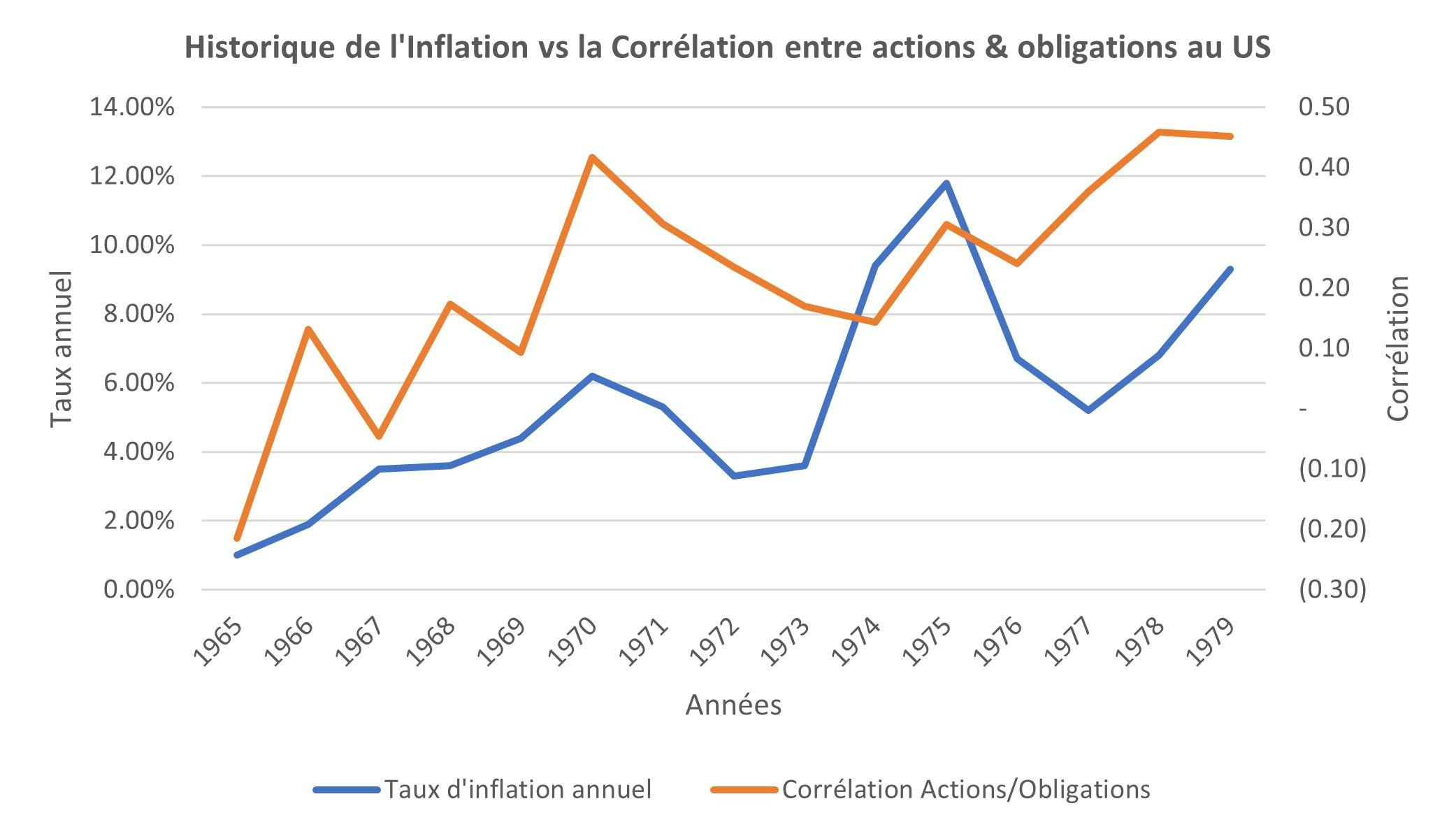

Un tel comportement n’est pas nouveau. Les USA, entre 1965 et 1980 ont connu une forte augmentation du taux annuel d’inflation. Sur cette période, la corrélation entre les obligations et l’indice S&P 500 étaient positive[3] pratiquement chaque année.

Source : Bloomberg et BDL Capital Management

Pourquoi vous diversifier des classiques actions-obligations ?

Sans anticiper des taux annuels d’inflation aussi élevés que ceux connus aux USA au cours des années 70, il est probable que la pression sur l’inflation actuelle renforce la corrélation entre les actions et les obligations en Europe.

Dans de tels environnements, une allocation aux obligations n’offre pas la diversification historique recherchée. Il est alors important de trouver d’autres classes d’actifs pouvant offrir cette diversification.

Des actifs tels que l’or, l’immobilier ou même des fonds alternatifs (long/short action, fonds à performance absolue, SCPI) peuvent offrir plus de diversifications.

Sources:

[1] Par construction, puisque les obligations offrent un coupon fixe, leur valeur évolue à l’inverse de l’évolution des taux.

[2] La corrélation est calculée à partir des rendements hebdomadaires des actifs sur une plage de 6 mois

[3] Mesurée à partir de l’évolution des taux

Rédigé par Maxime Hayot, gérant chez BDL Capital Management le 18/02/2022

Les informations communiquées sont le résultat de recherches internes fondées sur la base des meilleures sources en notre possession et issues d’informations publiques. Elles sont réalisées par l’équipe de gestion dans le cadre de son activité de gestion d’OPC et non d’une activité d’analyse financière au sens de la réglementation. Elles ne sont pas consécutives d’un conseil en investissement, une proposition d’investissement ou une incitation quelconque à opérer sur les marchés financiers. BDL Capital Management décline toute responsabilité quant à la pertinence ou à la réalisation de ses prévisions.